കുറഞ്ഞ പലിശ നിരക്കിൽ ₹50 ലക്ഷം വരെ പേഴ്സണൽ ലോൺ നേടുക

ലോൺ

സിബിൽ സ്കോർ ഉടൻ എങ്ങനെ മെച്ചപ്പെടുത്താം?

ഉയർന്ന സ്കോറിന് നിങ്ങൾക്ക് മികച്ചതും വേഗത്തിലുള്ളതുമായ ലോണുകൾ ലഭിക്കും.

സിനോപ്സിസ്:

- മികച്ച സിബിൽ സ്കോറിന്റെ പ്രാധാന്യം: മികച്ചതും വേഗത്തിലുള്ളതുമായ ലോണുകൾ നേടുന്നതിന് ഉയർന്ന സിബിൽ സ്കോർ നിർണ്ണായകമാണ്, അതേസമയം കുറഞ്ഞ സ്കോർ വായ്പ എടുക്കാനുള്ള കഴിവുകളെ പ്രതികൂലമായി ബാധിക്കും.

- സിബിൽ സ്കോർ മെച്ചപ്പെടുത്താനുള്ള മാർഗ്ഗങ്ങൾ: കൃത്യസമയത്ത് കുടിശ്ശിക അടച്ച്, അമിതമായ കടം ഒഴിവാക്കി, ബാലൻസ്ഡ് ക്രെഡിറ്റ് മിക്സ് നിലനിർത്തി, പരിധികൾക്കുള്ളിൽ ക്രെഡിറ്റിന് അപേക്ഷിക്കുക, ജോയിന്റ് അക്കൗണ്ടുകൾ നിരീക്ഷിക്കുക, ക്രെഡിറ്റ് റിപ്പോർട്ടുകൾ പതിവായി അവലോകനം ചെയ്യുക, ക്രമേണ പോസിറ്റീവ് ക്രെഡിറ്റ് ഹിസ്റ്ററി നിർമ്മിക്കുക എന്നിവ വഴി നിങ്ങളുടെ സ്കോർ മെച്ചപ്പെടുത്തുക.

- ഇന്ത്യയിൽ സിബിൽ-ന്റെ പങ്ക്: സിബിൽ ഇന്ത്യയിലെ ഒരു പ്രധാന ക്രെഡിറ്റ് റേറ്റിംഗ് ഏജൻസിയാണ്, 700+ സ്കോർ മികച്ചതായി കണക്കാക്കപ്പെടുന്ന ക്രെഡിറ്റ് യോഗ്യത വിലയിരുത്താൻ ബാങ്കുകൾ അതിന്റെ സ്കോറുകൾ ഉപയോഗിക്കുന്നു.

അവലോകനം

മികച്ച ക്രെഡിറ്റ് സ്കോർ ഉണ്ടായിരിക്കേണ്ടത് നല്ലതാണ്. ഉയർന്ന സ്കോർ നിങ്ങൾക്ക് മികച്ചതും വേഗത്തിലുള്ളതുമായ ലോണുകൾ നേടാൻ സഹായിക്കും. എന്നാൽ, പെട്ടെന്ന് പണം ആവശ്യമുള്ള വ്യക്തികൾക്ക് കുറഞ്ഞ CIBIL സ്കോർ വെല്ലുവിളയാകാം; ഇത് അവരുടെ വായ്പകളെ പ്രതികൂലമായി ബാധിച്ചേക്കാം.

ലോണുകൾ ലഭിക്കാൻ നിരവധി മാർഗ്ഗങ്ങളുണ്ട്, അതിൻ്റെ മാനദണ്ഡങ്ങൾ പൂർണ്ണമായും ലോണിന്റെ വലുപ്പത്തെ അടിസ്ഥാനമാക്കിയുള്ളതാണ്, അതാണ് വായ്പക്കാരന് ആവശ്യമായ തുക. എന്നിരുന്നാലും, പേഴ്സണൽ ലോണുകൾ, ക്രെഡിറ്റ് കാർഡുകൾ തുടങ്ങിയ എല്ലാ ഫൈനാൻഷ്യൽ ഉൽപ്പന്നങ്ങളുടെയും അപേക്ഷകരുടെ CIBIL സ്കോർ ഇന്ന് എല്ലാ ബാങ്കുകളും നിർബന്ധമായും വെരിഫൈ ചെയ്യേണ്ടതുണ്ട്. ചില സമയങ്ങളിൽ വ്യക്തികൾക്ക് കുറഞ്ഞ CIBIL സ്കോർ ഉണ്ടെങ്കിലും, CIBIL സ്കോർ മെച്ചപ്പെടുത്താനുള്ള മാർഗ്ഗങ്ങളുണ്ട്.

ഇന്ത്യയിലെ മുൻനിര ക്രെഡിറ്റ് റേറ്റിംഗ് ഏജൻസികളിൽ ഒന്നാണ് CIBIL. ബാങ്കുകളും ഫൈനാൻഷ്യൽ സ്ഥാപനങ്ങളും വായ്പക്കാരുടെ ക്രെഡിറ്റ്-യോഗ്യത വിലയിരുത്തുന്നതിന് CIBIL ക്രെഡിറ്റ് സ്കോർ ആണ് ഒരു റഫറൻസ് പോയിന്റായി ഉപയോഗിക്കുന്നത്. 700+ സ്കോർ മികച്ചതായി കണക്കാക്കപ്പെടുന്നു. അതിനേക്കാൾ കുറഞ്ഞതാണെങ്കിൽ വേഗത്തിൽ ലോൺ ലഭിക്കുന്നതിൽ പ്രശ്നങ്ങൾ നേരിടേണ്ടിവരും.

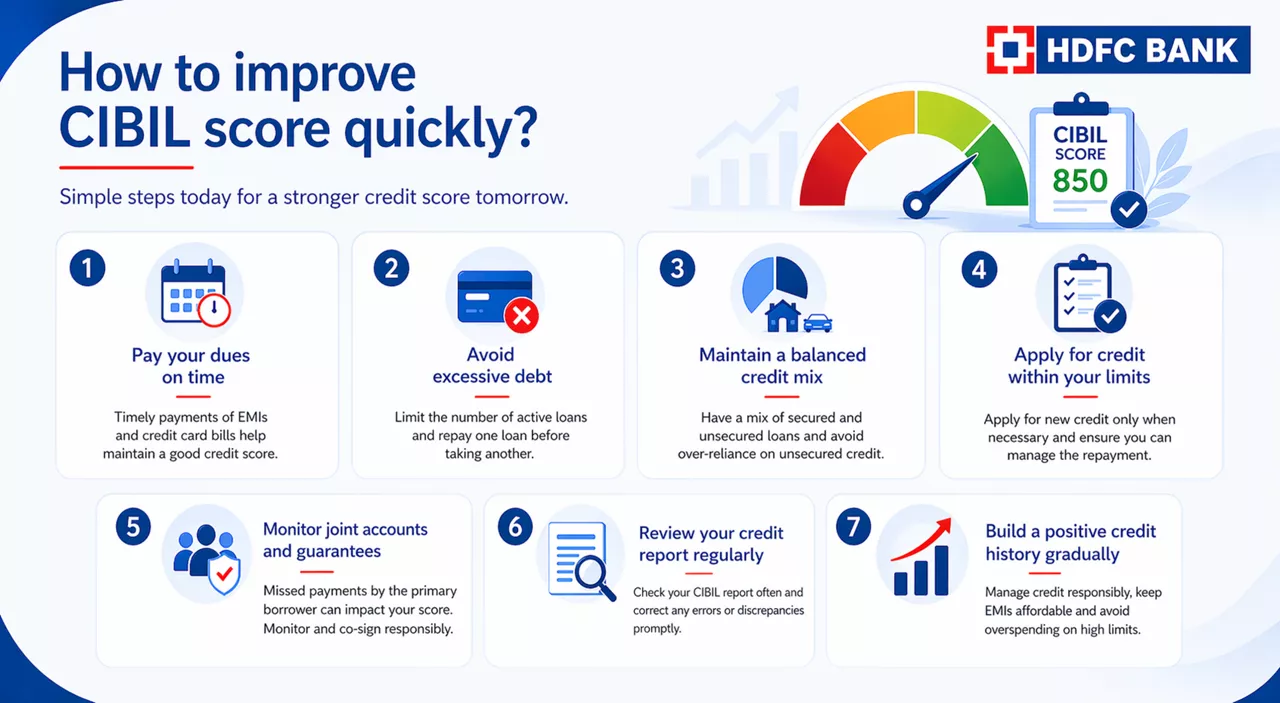

സിബിൽ സ്കോർ വേഗത്തിൽ എങ്ങനെ മെച്ചപ്പെടുത്താം?

എല്ലാം നഷ്ടപ്പെട്ടിട്ടില്ല, എങ്കിലും. ഈ ഏഴ് ബുദ്ധിപരമായ നീക്കങ്ങളിലൂടെ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ വർദ്ധിപ്പിക്കാൻ കഴിയും. എന്നിരുന്നാലും, നിങ്ങൾ ഈ നീക്കങ്ങൾ പതിവായി നടത്തുകയും നിങ്ങളുടെ പേഴ്സണൽ ലോൺ EMI-കളും ക്രെഡിറ്റ് കാർഡ് പ്രതിമാസ പേമെന്റുകളും നിരീക്ഷിക്കുകയും വേണം.

ഇന്ത്യയിൽ, സിബിൽ (ക്രെഡിറ്റ് ഇൻഫർമേഷൻ ബ്യൂറോ (ഇന്ത്യ) ലിമിറ്റഡ്) ഒരു പ്രമുഖ ക്രെഡിറ്റ് റേറ്റിംഗ് ഏജൻസിയാണ്. വായ്പക്കാരുടെ ക്രെഡിറ്റ് യോഗ്യത വിലയിരുത്താൻ ബാങ്കുകളും ഫൈനാൻഷ്യൽ സ്ഥാപനങ്ങളും സിബിൽ സ്കോറുകളെ ആശ്രയിക്കുന്നു. 700 അല്ലെങ്കിൽ അതിൽ കൂടുതൽ സ്കോർ മികച്ചതായി കണക്കാക്കപ്പെടുന്നു, അതേസമയം കുറഞ്ഞ സ്കോർ ലോണുകൾ നേടുന്നതിൽ ബുദ്ധിമുട്ടുകൾക്ക് ഇടയാക്കും. നിങ്ങളുടെ സിബിൽ സ്കോർ വേഗത്തിൽ എങ്ങനെ മെച്ചപ്പെടുത്താം എന്ന് ഇതാ:

1. നിങ്ങളുടെ കുടിശ്ശിക കൃത്യസമയത്ത് അടയ്ക്കുക

മികച്ച ക്രെഡിറ്റ് സ്കോർ നിലനിർത്തുന്നതിന് നിങ്ങളുടെ ഇഎംഐ, ക്രെഡിറ്റ് കാർഡ് ബില്ലുകൾ എന്നിവയുടെ സമയബന്ധിതമായ പേമെന്റ് അടിസ്ഥാനമാണ്. വൈകൽ അല്ലെങ്കിൽ വിട്ടുപോയ പേമെന്റുകൾ നിങ്ങളുടെ സ്കോർ ഗണ്യമായി കുറയ്ക്കും. നിങ്ങൾ ഒരിക്കലും സമയപരിധി വിട്ടുപോകില്ലെന്ന് ഉറപ്പാക്കാൻ റിമൈൻഡറുകൾ സജ്ജമാക്കുക അല്ലെങ്കിൽ നിങ്ങളുടെ ബിൽ പേമെന്റുകൾ ഓട്ടോമേറ്റ് ചെയ്യുക. കൃത്യസമയത്ത് നിങ്ങളുടെ കുടിശ്ശിക അടയ്ക്കുന്നത് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ നല്ല രീതിയിൽ ബാധിക്കും.

2. അമിതമായ കടം ഒഴിവാക്കുക

ഒരേസമയം ഒന്നിലധികം ലോണുകൾക്ക് അപേക്ഷിക്കുന്നത് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ ബാധിക്കും. ക്രെഡിറ്റ് ന്യായമായും ആക്ടീവ് ലോണുകളുടെ എണ്ണം പരിമിതപ്പെടുത്തുന്നതും അത്യാവശ്യമാണ്. മറ്റൊന്ന് എടുക്കുന്നതിന് മുമ്പ് ലോൺ തിരിച്ചടയ്ക്കുന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക. ഈ സമീപനം ഉത്തരവാദിത്തമുള്ള വായ്പയെടുക്കൽ പെരുമാറ്റം പ്രദർശിപ്പിക്കുകയും ആരോഗ്യകരമായ ക്രെഡിറ്റ് സ്കോർ നിലനിർത്താൻ സഹായിക്കുകയും ചെയ്യുന്നു.

3. ബാലൻസ്ഡ് ക്രെഡിറ്റ് മിക്സ് നിലനിർത്തുക

സെക്യുവേർഡ് (ഉദാ. ഹോം ലോണുകൾ, ഓട്ടോ ലോണുകൾ), അൺസെക്യുവേർഡ് ലോണുകൾ (ഉദാ. പേഴ്സണൽ ലോണുകൾ, ക്രെഡിറ്റ് കാർഡുകൾ) എന്നിവയുൾപ്പെടെ വൈവിധ്യമാർന്ന ക്രെഡിറ്റ് മിശ്രിതം ഉണ്ടായിരിക്കുന്നത് പ്രയോജനകരമാണ്. നന്നായി കൈകാര്യം ചെയ്യുന്ന ക്രെഡിറ്റ് മിശ്രിതം, വ്യത്യസ്ത തരം ക്രെഡിറ്റുകൾ ഫലപ്രദമായി കൈകാര്യം ചെയ്യാൻ കഴിയുമെന്ന് ലെൻഡർമാരെ ബോധിപ്പിക്കുന്നു. അൺസെക്യുവേർഡ് ലോണുകളെ അമിതമായി ആശ്രയിക്കുന്നത് ഒഴിവാക്കുക, കാരണം അവ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ പ്രതികൂലമായി ബാധിച്ചേക്കാം.

നിങ്ങൾ വായ്പ എടുക്കാൻ തയ്യാറാണെങ്കിൽ, ഏതാനും ക്ലിക്കുകളിൽ നിങ്ങൾക്ക് പേഴ്സണൽ ലോണിന് ഓൺലൈനായി അപേക്ഷിക്കാം.

4. നിങ്ങളുടെ പരിധിക്കുള്ളിൽ ക്രെഡിറ്റിന് അപേക്ഷിക്കുക

ആവശ്യമുള്ളപ്പോൾ മാത്രം പുതിയ ക്രെഡിറ്റിന് അപേക്ഷിക്കുകയും തിരിച്ചടവ് നിങ്ങൾക്ക് കൈകാര്യം ചെയ്യാൻ കഴിയുമെന്ന് ഉറപ്പാക്കുകയും ചെയ്യുക. ഇടയ്ക്കിടെയുള്ള ക്രെഡിറ്റ് അപേക്ഷകൾ സാമ്പത്തിക അസ്ഥിരതയെ സൂചിപ്പിക്കാം, ഇത് നിങ്ങളുടെ സ്കോർ കുറയ്ക്കും. ഉത്തരവാദിത്തത്തോടെയുള്ള ക്രെഡിറ്റ് ഉപയോഗവും നിങ്ങൾക്ക് താങ്ങാനാവുന്ന ക്രെഡിറ്റിന് മാത്രം അപേക്ഷിക്കുന്നതും നിങ്ങളുടെ CIBIL സ്കോറിനെ ഗുണപരമായി ബാധിക്കും.

5. ജോയിന്റ് അക്കൗണ്ടുകളും ഗ്യാരന്റികളും നിരീക്ഷിക്കുക

നിങ്ങൾ ഏതെങ്കിലും ലോണുകളിൽ കോ-സൈനർ അല്ലെങ്കിൽ ഗ്യാരണ്ടർ ആണെങ്കിൽ, റീപേമെന്റിനുള്ള ഉത്തരവാദിത്തം നിങ്ങൾ പങ്കിടുന്നു. പ്രൈമറി വായ്പക്കാരൻ വിട്ടുപോയ പേമെന്റുകൾ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ ബാധിക്കും. ഈ അക്കൗണ്ടുകൾ പതിവായി നിരീക്ഷിക്കുകയും ആവശ്യമില്ലെങ്കിൽ ഒരു കോ-സൈനർ അല്ലെങ്കിൽ ഗ്യാരണ്ടർ ആകുന്നത് ഒഴിവാക്കുകയും ചെയ്യുക.

6. നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ട് പതിവായി അവലോകനം ചെയ്യുക

എന്തെങ്കിലും പൊരുത്തക്കേടുകൾ തിരിച്ചറിയാനും തിരുത്താനും നിങ്ങളുടെ സിബിൽ റിപ്പോർട്ട് പതിവായി പരിശോധിക്കുക. കാലഹരണപ്പെട്ട വിവരങ്ങൾ അല്ലെങ്കിൽ തെറ്റായ എൻട്രികൾ പോലുള്ള നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ടിലെ പിശകുകൾ നിങ്ങളുടെ സ്കോറിനെ പ്രതികൂലമായി ബാധിക്കും. നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ട് നിങ്ങളുടെ യഥാർത്ഥ ക്രെഡിറ്റ് യോഗ്യത പ്രതിഫലിപ്പിക്കുന്നുവെന്ന് ഉറപ്പാക്കുന്നതിന് എന്തെങ്കിലും തെറ്റുകൾ ഉടനടി പരിഹരിക്കുക.

7. ക്രമേണ ഒരു പോസിറ്റീവ് ക്രെഡിറ്റ് ഹിസ്റ്ററി നിർമ്മിക്കുക

ഒരു നല്ല ക്രെഡിറ്റ് ചരിത്രം കെട്ടിപ്പടുക്കാൻ സമയമെടുക്കും. കുറഞ്ഞ EMI-കൾക്ക് കാരണമാവുകയാണെങ്കിൽ, ദൈർഘ്യമേറിയ ലോൺ കാലയളവ് തിരഞ്ഞെടുക്കുക, ഉയർന്ന ക്രെഡിറ്റ് പരിധികളിൽ അമിതമായി ചെലവഴിക്കുന്നത് ഒഴിവാക്കുക. നിങ്ങളുടെ ചെലവ് വർദ്ധിപ്പിക്കാതെ, ഉയർന്ന ക്രെഡിറ്റ് പരിധി ഉത്തരവാദിത്തത്തോടെ കൈകാര്യം ചെയ്യുന്നത് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ പോസിറ്റീവായി സ്വാധീനിക്കും.

കാലക്രമേണ, നിങ്ങൾക്ക് വേഗത്തിലും മത്സരക്ഷമതയുള്ളതുമായ വായ്പകൾ നേടാൻ കഴിയുന്ന ഒരു ആരോഗ്യകരമായ സ്കോർ നേടാൻ കഴിയും.

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ എങ്ങനെ വിശദീകരിക്കാം എന്നതിനെക്കുറിച്ച് കൂടുതൽ വായിക്കുക.

* ഈ ലേഖനത്തിൽ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ പൊതുവായിട്ടുള്ളതും വിവര ആവശ്യങ്ങൾക്ക് മാത്രമുള്ളതുമാണ്. നിങ്ങളുടെ സ്വന്തം സാഹചര്യങ്ങൾക്ക് അനുസരിച്ചുള്ള നിർദ്ദിഷ്ട ഉപദേശത്തിന് പകരമാവില്ല ഇത്. എന്തെങ്കിലും നടപടി സ്വീകരിക്കുന്നതിന് മുമ്പ്/വിട്ടുനിൽക്കുന്നതിന് മുമ്പ് പ്രത്യേക വിദഗ്ദ്ധോപദേശം നേടണമെന്ന് ശുപാർശ ചെയ്യുന്നു. എല്ലാ വിവരങ്ങളും പ്രസക്തമായതിന് വിധേയമാണ്