తక్కువ ఇంట్రెస్ట్ రేటుతో ₹50 లక్షల వరకు పర్సనల్ లోన్ పొందండి

లోన్లు

సిబిల్ స్కోర్ను వెంటనే ఎలా మెరుగుపరచాలి?

అధిక స్కోర్ మీకు మెరుగైన మరియు వేగవంతమైన లోన్లను పొందవచ్చు.

సంక్షిప్తము:

- మంచి సిబిల్ స్కోర్ ప్రాముఖ్యత: మెరుగైన మరియు వేగవంతమైన లోన్లను పొందడానికి అధిక సిబిల్ స్కోర్ చాలా ముఖ్యం, అయితే తక్కువ స్కోర్ రుణ సామర్థ్యాలను ప్రతికూలంగా ప్రభావితం చేయవచ్చు.

- సిబిల్ స్కోర్ను మెరుగుపరచడానికి మార్గాలు: సకాలంలో బకాయిలను చెల్లించడం, అత్యధిక అప్పును నివారించడం, బ్యాలెన్స్డ్ క్రెడిట్ మిక్స్ను నిర్వహించడం, పరిమితుల్లో క్రెడిట్ కోసం అప్లై చేయడం, జాయింట్ అకౌంట్లను పర్యవేక్షించడం, క్రెడిట్ రిపోర్టులను క్రమం తప్పకుండా సమీక్షించడం మరియు క్రమంగా సానుకూల క్రెడిట్ చరిత్రను నిర్మించడం ద్వారా మీ స్కోర్ను మెరుగుపరచుకోండి.

- భారతదేశంలో సిబిల్ పాత్ర: సిబిల్ అనేది భారతదేశంలో ఒక కీలక క్రెడిట్ రేటింగ్ ఏజెన్సీ, మరియు 700+ స్కోర్తో క్రెడిట్ యోగ్యతను మూల్యాంకన చేయడానికి బ్యాంకులు దాని స్కోర్లను ఉపయోగిస్తాయి.

ఓవర్వ్యూ

మంచి క్రెడిట్ స్కోర్ను కలిగి ఉండడం లాభదాయకం. అధిక స్కోర్ ద్వారా మీరు మెరుగైన మరియు వేగవంతమైన లోన్లను పొందవచ్చు. అయితే, తక్కువ సిబిల్ స్కోర్ అనేది అత్యవసర డబ్బు అవసరం ఉన్న వ్యక్తులకు చాలా సమస్యగా ఉండవచ్చు; ఇది వారి అప్పులను ప్రతికూలంగా ప్రభావితం చేయవచ్చు.

లోన్లు పొందడానికి అనేక మార్గాలు ఉన్నాయి, వాటి ప్రమాణాలు పూర్తిగా లోన్ పరిమాణంపై ఆధారపడి ఉంటాయి, అది రుణగ్రహీతకి అవసరమైన మొత్తం. అయితే, ఈ రోజు అన్ని బ్యాంకులు పర్సనల్ లోన్లు, క్రెడిట్ కార్డులు మొదలైన అన్ని ఆర్థిక ప్రోడక్టుల అప్లికెంట్ల CIBIL స్కోర్ను ధృవీకరించవలసి ఉంటుంది. కొన్నిసార్లు వ్యక్తులకు తక్కువ CIBIL స్కోర్ ఉన్నప్పటికీ, CIBIL స్కోర్ మెరుగుపరచడానికి మార్గాలు ఉన్నాయి.

భారతదేశంలో, సిబిల్ అనేది ప్రముఖ క్రెడిట్ రేటింగ్ ఏజెన్సీలలో ఒకటి. రుణగ్రహీతల క్రెడిట్-యోగ్యతను అంచనా వేయడానికి బ్యాంకులు మరియు ఆర్థిక సంస్థలు సిబిల్ క్రెడిట్ స్కోర్ను ఒక సూచికగా ఉపయోగిస్తాయి. 700+ స్కోర్ అద్భుతమైనదిగా పరిగణించబడుతుంది. దాని కంటే తక్కువ స్కోర్ ఏదైనా ఉంటే మీరు త్వరగా లోన్లు పొందడంలో సమస్యలను ఎదుర్కొంటారు.

సిబిల్ స్కోర్ను త్వరగా ఎలా మెరుగుపరచాలి?

అయితే, అంతా కోల్పోయినట్టు కాదు. ఈ ఏడు తెలివైన చర్యలతో మీరు మీ క్రెడిట్ స్కోర్ను పెంచుకోవచ్చు. అయితే, మీరు ఈ చర్యలను క్రమం తప్పకుండా పాటించాలి మరియు మీ పర్సనల్ లోన్ EMI మరియు క్రెడిట్ కార్డ్ నెలవారీ చెల్లింపుల పై దృష్టి పెట్టాలి.

భారతదేశంలో, సిబిల్ (క్రెడిట్ ఇన్ఫర్మేషన్ బ్యూరో (ఇండియా) లిమిటెడ్) ఒక ప్రముఖ క్రెడిట్ రేటింగ్ ఏజెన్సీ. రుణగ్రహీతల క్రెడిట్ యోగ్యతను అంచనా వేయడానికి బ్యాంకులు మరియు ఆర్థిక సంస్థలు సిబిల్ స్కోర్లపై ఆధారపడతాయి. 700 లేదా అంతకంటే ఎక్కువ స్కోర్ అద్భుతంగా పరిగణించబడుతుంది, అయితే తక్కువ స్కోర్ రుణాలను పొందడంలో ఇబ్బందులకు దారితీయవచ్చు. మీరు మీ సిబిల్ స్కోర్ను త్వరగా ఎలా మెరుగుపరచుకోవచ్చో ఇక్కడ ఇవ్వబడింది:

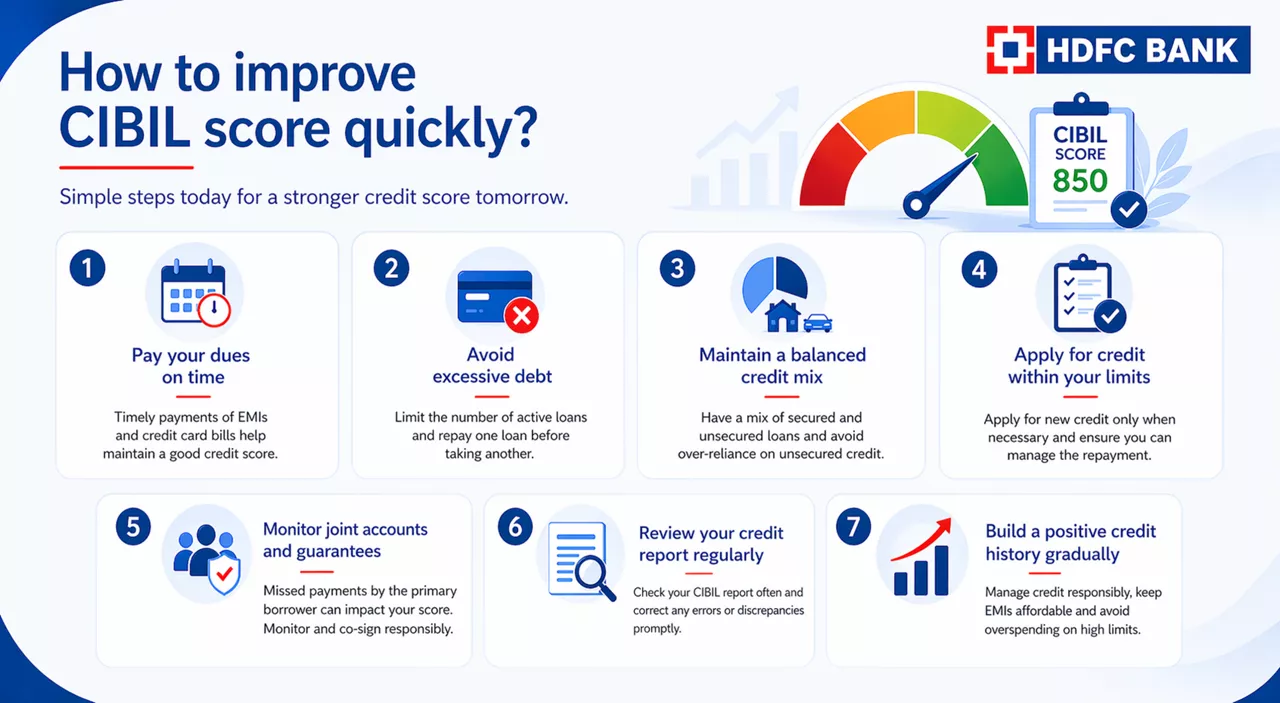

1. మీ బకాయిలను సకాలంలో చెల్లించండి

మంచి క్రెడిట్ స్కోర్ను నిర్వహించడానికి మీ EMI మరియు క్రెడిట్ కార్డ్ బిల్లుల సకాలంలో చెల్లింపు ప్రాథమికం. ఆలస్యాలు లేదా మిస్ అయిన చెల్లింపులు మీ స్కోర్ను గణనీయంగా తగ్గించవచ్చు. మీరు గడువును ఎప్పుడూ మిస్ అవ్వకుండా నిర్ధారించడానికి రిమైండర్లను సెటప్ చేయండి లేదా మీ బిల్లు చెల్లింపులను ఆటోమేట్ చేయండి. మీ బకాయిలను సకాలంలో నిరంతరం చెల్లించడం మీ క్రెడిట్ స్కోర్ను సానుకూలంగా ప్రభావితం చేస్తుంది.

2. అత్యధిక అప్పును నివారించండి

ఒకేసారి అనేక లోన్ల కోసం అప్లై చేయడం వలన మీ క్రెడిట్ స్కోర్ దెబ్బతింటుంది. క్రెడిట్ను న్యాయపరంగా ఉపయోగించడం మరియు యాక్టివ్ లోన్ల సంఖ్యను పరిమితం చేయడం అవసరం. మరొక లోన్ తీసుకోవడానికి ముందు ప్రస్తుత లోన్ తిరిగి చెల్లించడం పై దృష్టి పెట్టండి. ఈ విధానం బాధ్యతాయుతమైన అప్పు తీసుకునే ప్రవర్తనను ప్రదర్శిస్తుంది మరియు ఆరోగ్యకరమైన క్రెడిట్ స్కోర్ను నిర్వహించడానికి సహాయపడుతుంది.

3. బ్యాలెన్స్డ్ క్రెడిట్ మిక్స్ను నిర్వహించండి

సెక్యూర్డ్ (ఉదా., హోమ్ లోన్లు, ఆటో లోన్లు) మరియు అన్సెక్యూర్డ్ లోన్లు (ఉదా., పర్సనల్ లోన్లు, క్రెడిట్ కార్డులు) తో సహా విభిన్నమైన క్రెడిట్ అంశాలను కలిగి ఉండటం ప్రయోజనకరంగా ఉంటుంది. సరైన విధంగా నిర్వహించబడిన క్రెడిట్ మిక్స్ అనేది మీరు వివిధ రకాల క్రెడిట్లను సమర్థవంతంగా నిర్వహించగలరని రుణదాతలకు సూచిస్తుంది. అన్సెక్యూర్డ్ లోన్ల పై ఎక్కువగా ఆధారపడకండి, ఎందుకంటే అవి మీ క్రెడిట్ స్కోర్ను ప్రతికూలంగా ప్రభావితం చేయవచ్చు.

మీరు అప్పు తీసుకోవడానికి సిద్ధంగా ఉంటే, మీరు కేవలం కొన్ని క్లిక్లలో ఆన్లైన్లో పర్సనల్ లోన్ కోసం అప్లై చేయవచ్చు.

4. మీ పరిమితుల్లో క్రెడిట్ కోసం అప్లై చేయండి

అవసరమైనప్పుడు కొత్త క్రెడిట్ కోసం మాత్రమే అప్లై చేయండి మరియు మీరు రీపేమెంట్ను నిర్వహించగలరని నిర్ధారించుకోండి. తరచుగా క్రెడిట్ అప్లికేషన్లు ఆర్థిక అస్థిరతను సూచించవచ్చు, ఇది మీ స్కోర్ను తగ్గించగలదు. బాధ్యతాయుతమైన క్రెడిట్ ఉపయోగం మరియు మీరు భరించగల క్రెడిట్ కోసం మాత్రమే అప్లై చేయడం మీ సిబిల్ స్కోర్ను సానుకూలంగా ప్రభావితం చేస్తుంది.

5. జాయింట్ అకౌంట్లు మరియు గ్యారెంటీలను పర్యవేక్షించండి

మీరు ఏవైనా లోన్ల పై కో-సైనర్ లేదా గ్యారెంటార్ అయితే, మీరు రీపేమెంట్ కోసం బాధ్యతను పంచుకుంటారు. ప్రాథమిక రుణగ్రహీత ద్వారా మిస్ అయిన చెల్లింపులు మీ క్రెడిట్ స్కోర్ను ప్రభావితం చేయవచ్చు. ఈ అకౌంట్లను క్రమం తప్పకుండా పర్యవేక్షించండి మరియు అవసరమైతే తప్ప కో-సైనర్ లేదా గ్యారెంటార్గా మారడాన్ని నివారించండి.

6. మీ క్రెడిట్ రిపోర్ట్ను క్రమం తప్పకుండా సమీక్షించండి

ఏవైనా వ్యత్యాసాలను గుర్తించడానికి మరియు సరిచేయడానికి మీ సిబిల్ రిపోర్ట్ను తరచుగా తనిఖీ చేయండి. గడువు ముగిసిన సమాచారం లేదా తప్పు ఎంట్రీలు వంటి మీ క్రెడిట్ రిపోర్ట్లో లోపాలు మీ స్కోర్ను ప్రతికూలంగా ప్రభావితం చేయవచ్చు. మీ క్రెడిట్ రిపోర్ట్ మీ నిజమైన క్రెడిట్ యోగ్యతను ప్రతిబింబిస్తుందని నిర్ధారించడానికి ఏవైనా తప్పులను వెంటనే పరిష్కరించండి.

7. క్రమంగా సానుకూల క్రెడిట్ చరిత్రను నిర్మించండి

మంచి క్రెడిట్ చరిత్రను నిర్మించడానికి సమయం పడుతుంది. తక్కువ EMIలకు దారితీస్తే దీర్ఘకాలిక లోన్ అవధిని ఎంచుకోండి మరియు అధిక క్రెడిట్ పరిమితుల పై ఎక్కువ మొత్తం ఖర్చు చేయడాన్ని నివారించండి. మీ ఖర్చును పెంచకుండా, బాధ్యతాయుతంగా అధిక క్రెడిట్ పరిమితిని నిర్వహించడం, మీ క్రెడిట్ స్కోర్ను సానుకూలంగా ప్రభావితం చేయవచ్చు.

కాలక్రమేణా, మీకు వేగవంతమైన మరియు పోటీకరమైన లోన్లను అందించగల ఆరోగ్యకరమైన స్కోర్ను మీరు పెంచుకోవచ్చు.

మీ క్రెడిట్ స్కోర్ను ఎలా అర్థం చేసుకోవాలో మరింత చదవండి.

* ఈ ఆర్టికల్లో అందించబడిన సమాచారం సాధారణమైనది మరియు సమాచార ప్రయోజనాల కోసం మాత్రమే అందించబడుతుంది. ఇది మీ ప్రత్యేక పరిస్థితులలో నిర్దిష్ట సలహాకు ప్రత్యామ్నాయం కాదు. మీరు ఏదైనా చర్య తీసుకోవడానికి ముందు/ఏదైనా చర్యను నివారించడానికి ముందు నిర్దిష్ట వృత్తిపరమైన సలహాను పొందవలసిందిగా మీకు సిఫార్సు చేయబడుతుంది. అన్ని సమాచారం సంబంధితానికి లోబడి ఉంటుంది