कम इंटरेस्ट रेट पर ₹50 लाख तक का पर्सनल लोन पाएं

लोन

CIBIL स्कोर को तुरंत कैसे बेहतर बनाएं?

उच्च स्कोर से आप बेहतर और तेज़ लोन प्राप्त कर सकते हैं.

सारांश:

- अच्छा CIBIL स्कोर का महत्व: बेहतर और तेज़ लोन प्राप्त करने के लिए उच्च CIBIL स्कोर महत्वपूर्ण है, जबकि कम स्कोर उधार लेने की क्षमताओं को नकारात्मक रूप से प्रभावित कर सकता है.

- CIBIL स्कोर में सुधार करने के तरीके: समय पर बकाया राशि का भुगतान करके, अत्यधिक क़र्ज़ से बचकर, बैलेंस्ड क्रेडिट मिक्स बनाए रखकर, लिमिट के भीतर क्रेडिट के लिए अप्लाई करके, जॉइंट अकाउंट की निगरानी करके, नियमित रूप से क्रेडिट रिपोर्ट की समीक्षा करके और धीरे-धीरे पॉजिटिव क्रेडिट हिस्ट्री बनाकर अपना स्कोर बेहतर बनाएं.

- भारत में CIBIL की भूमिका: CIBIL भारत में एक प्रमुख क्रेडिट रेटिंग एजेंसी है, और बैंक 700+ के स्कोर के साथ क्रेडिट योग्यता का मूल्यांकन करने के लिए अपने स्कोर का उपयोग करते हैं.

ओवरव्यू

अच्छा क्रेडिट स्कोर होना फायदेमंद होता है. उच्च स्कोर से आप बेहतर और तेज़ी से लोन प्राप्त कर सकते हैं. जिन लोगों को तुरंत पैसे की ज़रूरत होती है, उनके लिए कम CIBIL स्कोर मुश्किलें पैदा कर सकता है; इससे उनकी लोन लेने की क्षमता पर बुरा असर पड़ सकता है.

लोन लेने के कई तरीके हैं, जिनका मापदंड पूरी तरह से लोन के साइज़ पर आधारित होता है, यानी उधारकर्ता को कितनी राशि चाहिए. आज सभी बैंकों के लिए क्रेडिट के सभी वित्तीय प्रोडक्ट, जैसे पर्सनल लोन, क्रेडिट कार्ड आदि के लिए एप्लीकेंट के CIBIL स्कोर को जानना अनिवार्य है. कभी-कभी व्यक्तियों का CIBIL स्कोर कम हो सकता है, लेकिन CIBIL स्कोर को बेहतर बनाने के कई तरीके हैं.

भारत में, CIBIL सबसे बड़ी क्रेडिट रेटिंग एजेंसियों में से एक है. बैंक और फाइनेंशियल संस्थान उधारकर्ताओं की क्रेडिट-योग्यता का मूल्यांकन करने के लिए रेफरेंस पॉइंट्स के रूप में CIBIL क्रेडिट स्कोर का उपयोग करते हैं. 700+ का स्कोर बेहतरीन माना जाता है. अगर स्कोर इससे कम है, तो आपको जल्दी लोन मिलने में दिक्कतें आ सकती हैं.

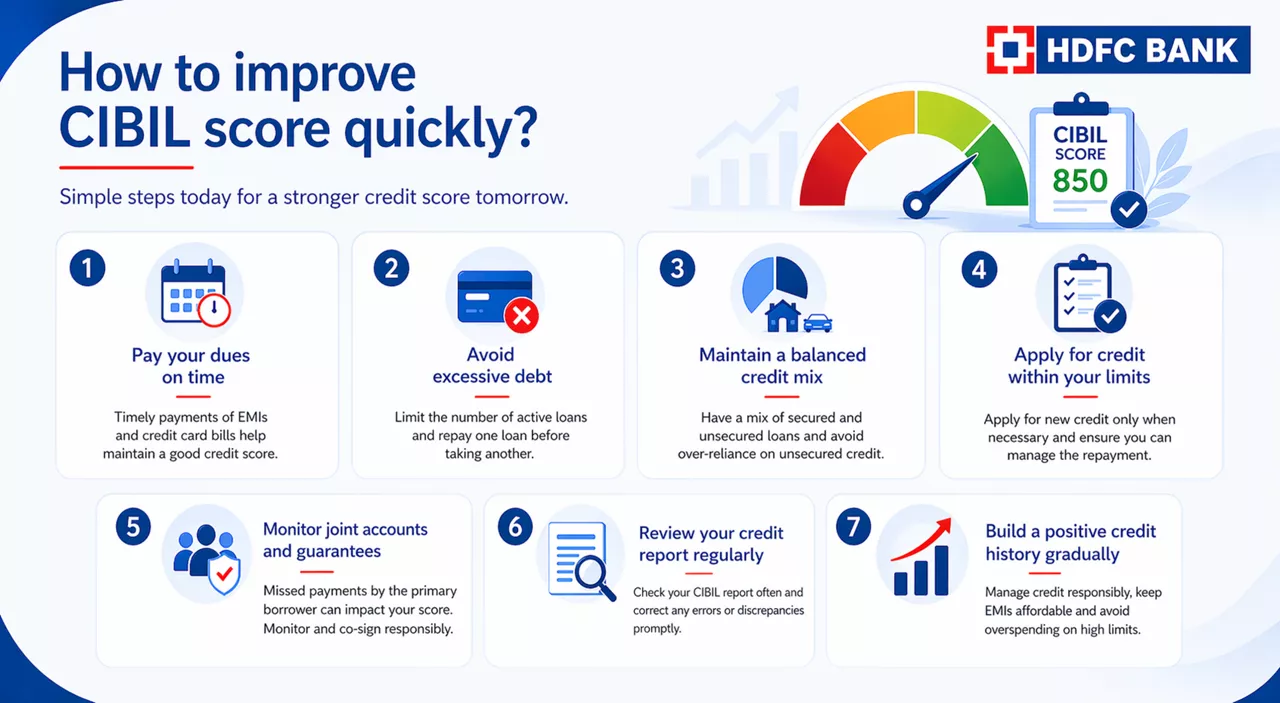

CIBIL स्कोर को तेज़ी से कैसे बेहतर बनाएं?

आपको निराश होने की ज़रूरत नहीं है. आप इन सात स्मार्ट तरीकों से अपना क्रेडिट स्कोर बेहतर बना सकते हैं. आपको नियमित रूप से इन कदमों का पालन करना होगा और अपनी पर्सनल लोन EMI और क्रेडिट कार्ड के मासिक भुगतान पर नज़र रखनी होगी.

भारत में, CIBIL (क्रेडिट इन्फॉर्मेशन ब्यूरो (इंडिया) लिमिटेड) एक प्रमुख क्रेडिट रेटिंग एजेंसी है. बैंक और फाइनेंशियल संस्थान उधारकर्ताओं की क्रेडिट योग्यता का आकलन करने के लिए CIBIL स्कोर पर निर्भर करते हैं. 700 या उससे अधिक के स्कोर को बेहतरीन माना जाता है, जबकि कम स्कोर के कारण लोन प्राप्त करने में कठिनाई हो सकती है. यहां जानें कि आप अपने CIBIL स्कोर को तेज़ी से कैसे बेहतर बना सकते हैं:

1. समय पर अपनी देय राशि का भुगतान करें

अच्छा क्रेडिट स्कोर बनाए रखने के लिए अपनी EMI और क्रेडिट कार्ड बिल का समय पर भुगतान करना बुनियादी है. देरी या भुगतान छूटने से आपका स्कोर काफी कम हो सकता है. रिमाइंडर सेट करें या अपने बिल भुगतान को ऑटोमेट करें, ताकि यह सुनिश्चित किया जा सके कि आप समय-सीमा कभी भूल न जाएं. समय पर अपनी देय राशि का भुगतान करना आपके क्रेडिट स्कोर को सकारात्मक रूप से प्रभावित करेगा.

2. अत्यधिक क़र्ज़ से बचें

एक साथ कई लोन के लिए अप्लाई करने से आपका क्रेडिट स्कोर खराब हो सकता है. क्रेडिट का समझदारी से इस्तेमाल करना और ऐक्टिव लोन की संख्या को सीमित रखना बहुत ज़रूरी है. दूसरे लोन लेने से पहले लोन का पुनर्भुगतान करने पर ध्यान दें. यह तरीका ज़िम्मेदार उधार लेने का व्यवहार दिखाता है और एक अच्छा क्रेडिट स्कोर बनाए रखने में मदद करता है.

3. बैलेंस्ड क्रेडिट मिक्स बनाए रखें

सेक्योर्ड (जैसे, होम लोन, ऑटो लोन) और अनसिक्योर्ड लोन (जैसे, पर्सनल लोन, क्रेडिट कार्ड) दोनों सहित क्रेडिट का विविध मिश्रण होना लाभदायक है. एक अच्छी तरह से मैनेज क्रेडिट मिक्स लोनदाता को दर्शाता है कि आप विभिन्न प्रकार के क्रेडिट को प्रभावी रूप से संभाल सकते हैं. अनसिक्योर्ड लोन पर अत्यधिक निर्भरता से बचें, क्योंकि वे आपके क्रेडिट स्कोर को नकारात्मक रूप से प्रभावित कर सकते हैं.

अगर आप उधार लेने के लिए तैयार हैं, तो आप बस कुछ क्लिक में पर्सनल लोन के लिए ऑनलाइन अप्लाई कर सकते हैं.

4. अपनी लिमिट के भीतर क्रेडिट के लिए अप्लाई करें

ज़रूरत पड़ने पर ही नए क्रेडिट के लिए अप्लाई करें और पक्का करें कि आप पुनर्भुगतान को मैनेज कर सकते हैं. बार-बार क्रेडिट एप्लीकेशन देने से फाइनेंशियल अस्थिरता का पता चल सकता है, जिससे आपका स्कोर कम हो सकता है. ज़िम्मेदारी से क्रेडिट का इस्तेमाल करने और सिर्फ उतना ही क्रेडिट लेने, जितना आप चुका सकें, तो यह आपके CIBIL स्कोर पर अच्छा असर डालेगा.

5. जॉइंट अकाउंट और गारंटी की निगरानी करें

अगर आप किसी भी लोन के लिए को-साइनर या गारंटर हैं, तो आप पुनर्भुगतान की ज़िम्मेदारी शेयर करते हैं. प्राथमिक उधारकर्ता द्वारा चूक किए जाने पर भुगतान आपके क्रेडिट स्कोर को प्रभावित कर सकते हैं. नियमित रूप से इन अकाउंट की निगरानी करें और जब तक आवश्यक न हो, को-साइनर या गारंटर बनने से बचें.

6. अपनी क्रेडिट रिपोर्ट को नियमित रूप से रिव्यू करें

किसी भी गड़बड़ी का पता लगाने और उसे ठीक करने के लिए अपनी CIBIL रिपोर्ट बार-बार चेक करें. आपकी क्रेडिट रिपोर्ट में गलतियां, जैसे पुरानी जानकारी या गलत एंट्री, आपके स्कोर पर बुरा असर डाल सकती हैं. आपकी क्रेडिट रिपोर्ट आपकी वास्तविक क्रेडिट योग्यता को दर्शाती है, इसलिए किसी भी गलती को तुरंत ठीक कराएं.

7. धीरे-धीरे सकारात्मक क्रेडिट इतिहास बनाएं

अच्छी क्रेडिट हिस्ट्री बनाने में समय लगता है. अगर लंबी लोन अवधि से EMI कम होती है, तो उसे चुनें और ज़्यादा क्रेडिट लिमिट पर ज़्यादा खर्च करने से बचें. ज़्यादा खर्च बढ़ाए बिना, ज़्यादा क्रेडिट लिमिट को ज़िम्मेदारी से मैनेज करने से आपके क्रेडिट स्कोर पर अच्छा असर पड़ सकता है.

समय के साथ, आप एक अच्छा स्कोर बना सकते हैं जो आपको तेज़ और प्रतिस्पर्धी लोन मिल सकता है.

अपने क्रेडिट स्कोर की व्याख्या कैसे करें इस बारे में अधिक पढ़ें.

* इस आर्टिकल में प्रदान की गई जानकारी सामान्य है और केवल जानकारी के उद्देश्यों के लिए है. यह आपकी खुद की परिस्थितियों में विशिष्ट सलाह का विकल्प नहीं है. आपको सलाह दी जाती है कि कोई भी कदम उठाने/किसी भी कार्रवाई से बचने से पहले विशिष्ट पेशेवर सलाह अवश्य लें. सभी जानकारी उपयोगी होने के अधीन है