குறைந்த வட்டி விகிதத்துடன் ₹50 லட்சம் வரை தனிநபர் கடன் பெறுங்கள்

கடன்கள்

சிபில் ஸ்கோரை உடனடியாக எவ்வாறு மேம்படுத்துவது?

அதிக ஸ்கோர் உங்களுக்கு சிறந்த மற்றும் விரைவான கடன்களை பெற முடியும்.

கதைச்சுருக்கம்:

- நல்ல சிபில் ஸ்கோரின் முக்கியத்துவம்: சிறந்த மற்றும் விரைவான கடன்களைப் பெறுவதற்கு அதிக சிபில் ஸ்கோர் முக்கியமானது, அதே நேரத்தில் குறைந்த ஸ்கோர் கடன் வாங்கும் திறன்களை எதிர்மறையாக பாதிக்கலாம்.

- சிபில் ஸ்கோரை மேம்படுத்துவதற்கான வழிகள்: சரியான நேரத்தில் நிலுவைத் தொகையை செலுத்துவதன் மூலம், அதிக கடனைத் தவிர்ப்பதன் மூலம், சமநிலையான கிரெடிட் கலவையை பராமரிப்பதன் மூலம், வரம்புகளுக்குள் கடனுக்கு விண்ணப்பிப்பது, கூட்டு கணக்குகளை கண்காணிப்பது, வழக்கமாக கிரெடிட் அறிக்கைகளை மதிப்பாய்வு செய்வது மற்றும் படிப்படியாக ஒரு நேர்மறையான கிரெடிட் வரலாற்றை உருவாக்குவதன் மூலம் உங்கள் ஸ்கோரை மேம்படுத்துங்கள்.

- இந்தியாவில் சிபில்-யின் பங்கு: சிபில் என்பது இந்தியாவில் ஒரு முக்கிய கடன் மதிப்பீட்டு நிறுவனமாகும், மற்றும் வங்கிகள் கடன் தகுதியை மதிப்பீடு செய்ய அதன் ஸ்கோர்களை பயன்படுத்துகின்றன, 700+ சிறந்ததாக கருதப்படுகிறது.

கண்ணோட்டம்

நல்ல கிரெடிட் ஸ்கோரை கொண்டிருப்பது நன்மை தரும். அதிக ஸ்கோர் உங்களுக்கு சிறந்த மற்றும் விரைவான கடன்களைப் பெற உதவும். இருப்பினும், குறைந்த CIBIL ஸ்கோர் பணத்திற்கான அவசர தேவை உள்ள தனிநபர்களுக்கு பாதகமாக இருக்கலாம்; இது அவர்களின் கடன்களை மோசமாக பாதிக்கலாம்.

கடன்களைப் பெறுவதற்கு பல வழிகள் உள்ளன, அதன் அளவுகோல்கள் முற்றிலும் கடன் அளவின் அடிப்படையில் உள்ளன, அது கடன் வாங்குபவருக்குத் தேவையான தொகையாகும். இருப்பினும், இன்று அனைத்து வங்கிகளும் தனிநபர் கடன்கள், கிரெடிட் கார்டுகள் போன்ற அனைத்து ஃபைனான்ஸ் தயாரிப்புகளின் விண்ணப்பதாரர்களின் CIBIL ஸ்கோரை சரிபார்க்க வேண்டும். சில நேரங்களில் தனிநபர்கள் குறைந்த CIBIL ஸ்கோரை கொண்டிருக்கலாம் என்றாலும், CIBIL ஸ்கோரை மேம்படுத்துவதற்கான வழிகள் உள்ளன.

இந்தியாவில், CIBIL முன்னணி கடன் மதிப்பீட்டு நிறுவனங்களில் ஒன்றாகும். வங்கிகள் மற்றும் நிதி நிறுவனங்கள் கடன் வாங்குபவர்களின் கடன்-தகுதியை மதிப்பீடு செய்ய CIBIL கிரெடிட் ஸ்கோரை ஒரு குறிப்பு புள்ளியாக பயன்படுத்துகின்றன. 700+ ஸ்கோர் சிறந்ததாக கருதப்படுகிறது. அதை விட குறைவானதாக இருந்தால், நீங்கள் விரைவாக கடன்களை பெறுவதில் பிரச்சனைகளை எதிர்கொள்வீர்கள்.

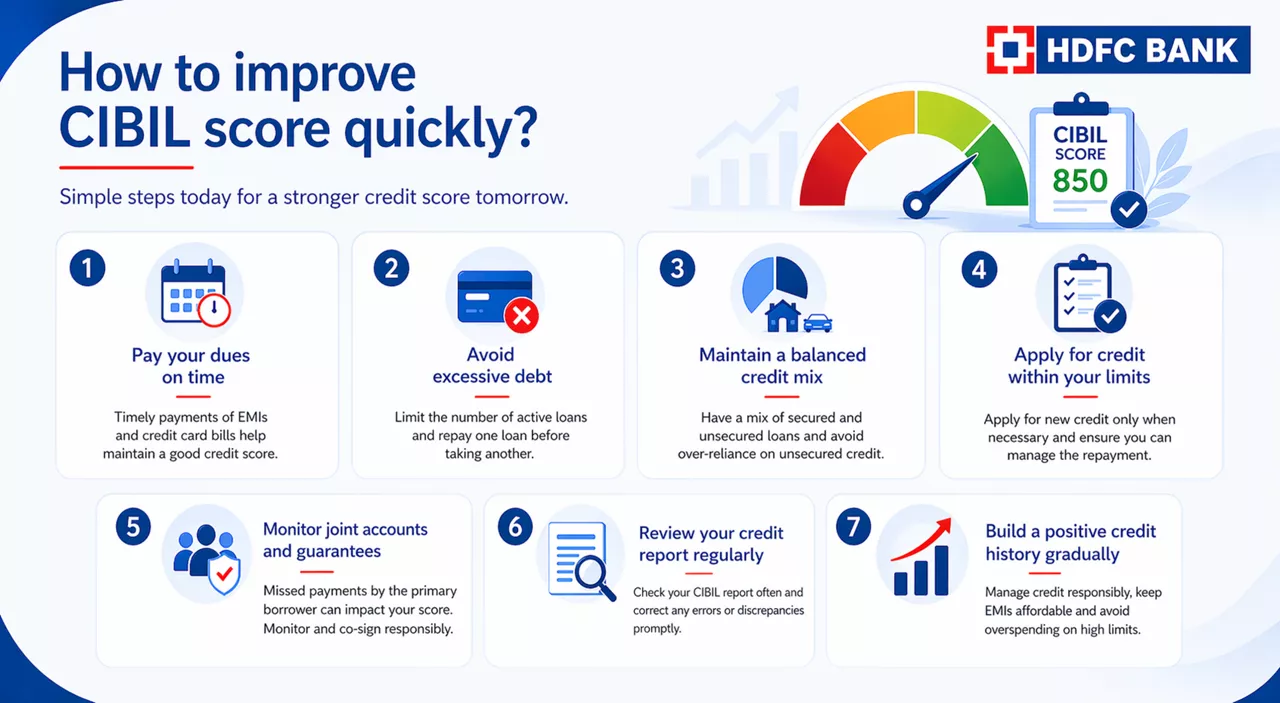

சிபில் ஸ்கோரை விரைவாக மேம்படுத்துவது எப்படி?

இருப்பினும், இத்துடன் அனைத்தும் முடியவில்லை. இந்த ஏழு சிறந்த குறிப்புகளுடன் உங்கள் கிரெடிட் ஸ்கோரை நீங்கள் உருவாக்கலாம். இருப்பினும், நீங்கள் இந்த நடவடிக்கைகளை வழக்கமாக பயிற்சி செய்து உங்கள் தனிநபர் கடன் EMI மற்றும் கிரெடிட் கார்டு மாதாந்திர பேமெண்ட்களை கண்காணிக்க வேண்டும்.

இந்தியாவில், சிபில் (கிரெடிட் இன்ஃபர்மேஷன் பியூரோ (இந்தியா) லிமிடெட்) ஒரு முக்கிய கடன் மதிப்பீட்டு நிறுவனமாகும். வங்கிகள் மற்றும் ஃபைனான்ஸ் நிறுவனங்கள் கடன் வாங்குபவர்களின் கடன் தகுதியை மதிப்பீடு செய்ய சிபில் ஸ்கோர்களை நம்புகின்றன. 700 அல்லது அதற்கு மேற்பட்ட ஸ்கோர் சிறந்ததாக கருதப்படுகிறது, அதே நேரத்தில் குறைந்த ஸ்கோர் கடன்களைப் பெறுவதில் சிரமங்களை ஏற்படுத்தலாம். உங்கள் சிபில் ஸ்கோரை விரைவாக எவ்வாறு மேம்படுத்தலாம் என்பதை இங்கே காணுங்கள்:

1. உங்கள் நிலுவைத் தொகையை சரியான நேரத்தில் செலுத்துங்கள்

ஒரு நல்ல கிரெடிட் ஸ்கோரை பராமரிப்பதற்கு உங்கள் EMI மற்றும் கிரெடிட் கார்டு பில்களை சரியான நேரத்தில் செலுத்துவது அடிப்படையாகும். தாமதங்கள் அல்லது தவறவிட்ட பேமெண்ட்கள் உங்கள் ஸ்கோரை கணிசமாக குறைக்கலாம். நீங்கள் ஒரு காலக்கெடுவை தவறவிடாமல் இருப்பதை உறுதி செய்ய நினைவூட்டல்களை அமைக்கவும் அல்லது உங்கள் பில் கட்டணங்களை தானியங்கி செய்யவும். உங்கள் நிலுவைத் தொகையை சரியான நேரத்தில் செலுத்துவது உங்கள் கிரெடிட் ஸ்கோரை நேர்மறையாக பாதிக்கும்.

2. அதிக கடன் தவிர்க்கவும்

ஒரே நேரத்தில் பல கடன்களுக்கு விண்ணப்பிப்பது உங்கள் கிரெடிட் ஸ்கோரை பாதிக்கலாம். கிரெடிட்டை நியாயமாக பயன்படுத்துவது மற்றும் செயலிலுள்ள கடன்களின் வரம்பு எண்ணிக்கையை பயன்படுத்துவது அவசியமாகும். மற்றொன்றை எடுப்பதற்கு முன்னர் கடனை திருப்பிச் செலுத்துவதில் கவனம் செலுத்துங்கள். இந்த அணுகுமுறை பொறுப்பான கடன் நடத்தையை நிரூபிக்கிறது மற்றும் ஆரோக்கியமான கிரெடிட் ஸ்கோரை பராமரிக்க உதவுகிறது.

3. பேலன்ஸ்டு கிரெடிட் மிக்ஸ்-ஐ பராமரிக்கவும்

பாதுகாப்பான (எ.கா., வீட்டுக் கடன்கள், ஆட்டோ கடன்கள்) மற்றும் அடமானமற்ற கடன்கள் (எ.கா., தனிநபர் கடன்கள், கிரெடிட் கார்டுகள்) உட்பட பல்வேறு கடன் கலவையை கொண்டிருப்பது பயனுள்ளதாகும். நன்கு நிர்வகிக்கப்பட்ட கடன் கலவை நீங்கள் பல்வேறு வகையான கடனை திறம்பட கையாளக்கூடிய கடன் வழங்குநர்களுக்கு குறிக்கிறது. அடமானமற்ற கடன்கள் மீது அதிக நம்பிக்கையை தவிர்க்கவும், ஏனெனில் அவை உங்கள் கிரெடிட் ஸ்கோரை எதிர்மறையாக பாதிக்கலாம்.

நீங்கள் கடன் வாங்க தயாராக இருந்தால், நீங்கள் ஒரு சில கிளிக்குகளில் தனிநபர் கடனுக்கு விண்ணப்பிக்கலாம்.

4. உங்கள் வரம்புகளுக்குள் கடனுக்கு விண்ணப்பிக்கவும்

தேவைப்படும்போது மட்டுமே புதிய கடனுக்கு விண்ணப்பித்து நீங்கள் ரீபேமெண்டை நிர்வகிக்க முடியும் என்பதை உறுதிசெய்யவும். அடிக்கடி மேற்கொள்ளும் கடன் விண்ணப்பங்கள் நிதி நிலையற்ற தன்மையை பரிந்துரைக்கலாம், இது உங்கள் ஸ்கோரை குறைக்கலாம். பொறுப்பான கடன் பயன்பாடு மற்றும் நீங்கள் நிர்வகிக்கக்கூடிய கடனுக்கு மட்டுமே விண்ணப்பிப்பது உங்கள் CIBIL ஸ்கோரை நேர்மறையாக பாதிக்கும்.

5. கூட்டு கணக்குகள் மற்றும் உத்தரவாதங்களை கண்காணியுங்கள்

நீங்கள் எந்தவொரு கடன்களிலும் இணை-கையொப்பமிடுபவர் அல்லது உத்தரவாதமளிப்பவர் என்றால், திருப்பிச் செலுத்துவதற்கான பொறுப்பை நீங்கள் பகிர்கிறீர்கள். முதன்மை கடன் வாங்குபவரின் தவறவிட்ட பேமெண்ட்கள் உங்கள் கிரெடிட் ஸ்கோரை பாதிக்கலாம். இந்த கணக்குகளை வழக்கமாக கண்காணித்து, தேவைப்படாவிட்டால் இணை-கையொப்பமிடுபவர் அல்லது உத்தரவாதமளிப்பவராக மாறுவதை தவிர்க்கவும்.

6. உங்கள் கிரெடிட் அறிக்கையை வழக்கமாக மதிப்பாய்வு செய்யவும்

ஏதேனும் முரண்பாடுகளை அடையாளம் காணவும் சரிசெய்யவும் உங்கள் சிபில் அறிக்கையை அடிக்கடி சரிபார்க்கவும். காலாவதியான தரவு அல்லது தவறான உள்ளீடுகள் போன்ற உங்கள் கிரெடிட் அறிக்கையில் உள்ள பிழைகள் உங்கள் ஸ்கோரை எதிர்மறையாக பாதிக்கலாம். உங்கள் கிரெடிட் அறிக்கை உங்கள் உண்மையான கடன் தகுதியை பிரதிபலிக்க எந்தவொரு தவறுகளையும் உடனடியாக தீர்க்கவும்.

7. படிப்படியாக ஒரு நேர்மறையான கடன் வரலாற்றை உருவாக்கவும்

ஒரு நல்ல கிரெடிட் வரலாற்றை உருவாக்குவதற்கு நேரம் ஆகும். நீண்ட கால கடன் காலத்தை தேர்வு செய்யுங்கள், அதனால் குறைந்த EMI-கள் கிடைத்தால்,மேலும் உங்கள் கிரெடிட் கார்டில் அதிக வரம்பு இருப்பதால் தேவையற்ற செலவுகளைத் தவிர்க்கவும். உங்கள் செலவை அதிகரிக்காமல், பொறுப்பாக அதிக கடன் வரம்பை நிர்வகிப்பது, உங்கள் கிரெடிட் ஸ்கோரை நேர்மறையாக பாதிக்கலாம்.

காலப்போக்கில், உங்களுக்கு விரைவான மற்றும் போட்டிகரமான கடன்களை பெறக்கூடிய ஒரு ஆரோக்கியமான ஸ்கோரை நீங்கள் உருவாக்கலாம்.

உங்கள் கிரெடிட் ஸ்கோரை எவ்வாறு விளக்குவது என்பதைப் பற்றி மேலும் படிக்கவும்.

* இந்தக் கட்டுரையில் வழங்கப்பட்ட தரவு பொதுவானது மற்றும் தரவு நோக்கங்களுக்காக மட்டுமே. உங்கள் சொந்த சூழ்நிலைகளில் குறிப்பிட்ட ஆலோசனைக்கு இது மாற்றாக இல்லை. நீங்கள் ஏதேனும் நடவடிக்கையை எடுப்பதற்கு/தவிர்ப்பதற்கு முன்னர் குறிப்பிட்ட தொழில்முறை ஆலோசனையைப் பெற பரிந்துரைக்கப்படுகிறீர்கள். அனைத்து தகவல்களும் தொடர்புடையவை