ಕಡಿಮೆ ಬಡ್ಡಿ ದರದೊಂದಿಗೆ ₹50 ಲಕ್ಷದವರೆಗಿನ ಪರ್ಸನಲ್ ಲೋನ್ ಪಡೆಯಿರಿ

ಲೋನ್ಗಳು

ತಕ್ಷಣವೇ CIBIL ಸ್ಕೋರ್ ಸುಧಾರಿಸುವುದು ಹೇಗೆ?

ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ ನಿಮಗೆ ಉತ್ತಮ ಮತ್ತು ತ್ವರಿತ ಲೋನ್ಗಳನ್ನು ಪಡೆಯಬಹುದು.

ಸಾರಾಂಶ:

- ಉತ್ತಮ CIBIL ಸ್ಕೋರ್ನ ಪ್ರಾಮುಖ್ಯತೆ: ಉತ್ತಮ ಮತ್ತು ತ್ವರಿತ ಲೋನ್ಗಳನ್ನು ಪಡೆಯಲು ಹೆಚ್ಚಿನ CIBIL ಸ್ಕೋರ್ ಮುಖ್ಯವಾಗಿದೆ, ಆದರೆ ಕಡಿಮೆ ಸ್ಕೋರ್ ಲೋನ್ ಪಡೆಯುವ ಸಾಮರ್ಥ್ಯಗಳ ಮೇಲೆ ಋಣಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರಬಹುದು.

- CIBIL ಸ್ಕೋರ್ ಸುಧಾರಿಸಲು ಮಾರ್ಗಗಳು: ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಬಾಕಿಗಳನ್ನು ಪಾವತಿಸುವ ಮೂಲಕ, ಹೆಚ್ಚಿನ ಲೋನ್ ತಪ್ಪಿಸುವ ಮೂಲಕ, ಸಮತೋಲಿತ ಕ್ರೆಡಿಟ್ ಮಿಶ್ರಣವನ್ನು ನಿರ್ವಹಿಸುವ ಮೂಲಕ, ಮಿತಿಗಳ ಒಳಗೆ ಕ್ರೆಡಿಟ್ಗೆ ಅಪ್ಲೈ ಮಾಡುವ ಮೂಲಕ, ಜಾಯಿಂಟ್ ಅಕೌಂಟ್ಗಳನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವ ಮೂಲಕ, ನಿಯಮಿತವಾಗಿ ಕ್ರೆಡಿಟ್ ರಿಪೋರ್ಟ್ಗಳನ್ನು ರಿವ್ಯೂ ಮಾಡುವ ಮೂಲಕ ಮತ್ತು ಕ್ರಮೇಣ ಸಕಾರಾತ್ಮಕ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ನಿರ್ಮಿಸುವ ಮೂಲಕ ನಿಮ್ಮ ಸ್ಕೋರನ್ನು ಸುಧಾರಿಸಿ.

- ಭಾರತದಲ್ಲಿ CIBIL ಪಾತ್ರ: CIBIL ಭಾರತದ ಪ್ರಮುಖ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಯಾಗಿದೆ, ಮತ್ತು 700+ ಸ್ಕೋರ್ ಅತ್ಯುತ್ತಮವೆಂದು ಪರಿಗಣಿಸಲಾದ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಬ್ಯಾಂಕ್ಗಳು ತನ್ನ ಸ್ಕೋರ್ಗಳನ್ನು ಬಳಸುತ್ತವೆ.

ಮೇಲ್ನೋಟ

ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಹೊಂದಿರುವುದು ಉತ್ತಮ. ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ನಿಂದ ನೀವು ಉತ್ತಮ ಮತ್ತು ತ್ವರಿತ ಲೋನ್ಗಳನ್ನು ಪಡೆಯಬಹುದು. ಆದಾಗ್ಯೂ, ಕಡಿಮೆ CIBIL ಸ್ಕೋರ್ ಹಣದ ತುರ್ತು ಅಗತ್ಯವನ್ನು ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಗಳಿಗೆ ಭಯಾನಕವಾಗಿರಬಹುದು; ಇದು ಅವರ ಸಾಲ ಪಡೆಯುವಿಕೆ ಮೇಲೆ ಪ್ರತಿಕೂಲ ಪರಿಣಾಮ ಬೀರಬಹುದು.

ಲೋನ್ಗಳನ್ನು ಪಡೆಯಲು ಅನೇಕ ಮಾರ್ಗಗಳಿವೆ, ಅದರ ಮಾನದಂಡಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಲೋನ್ ಗಾತ್ರದ ಮೇಲೆ ಆಧರಿಸಿದೆ, ಅದು ಸಾಲಗಾರರಿಗೆ ಅಗತ್ಯವಿರುವ ಮೊತ್ತವಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಇಂದು ಎಲ್ಲಾ ಬ್ಯಾಂಕ್ಗಳು ಕ್ರೆಡಿಟ್ನ ಎಲ್ಲಾ ಫೈನಾನ್ಶಿಯಲ್ ಪ್ರಾಡಕ್ಟ್ಗಳಾದ ಪರ್ಸನಲ್ ಲೋನ್ಗಳು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳು ಇತ್ಯಾದಿಗಳ ಅರ್ಜಿದಾರರ CIBIL ಸ್ಕೋರ್ ಅನ್ನು ಪರಿಶೀಲಿಸಬೇಕಾಗುತ್ತದೆ. ಕೆಲವೊಮ್ಮೆ ವ್ಯಕ್ತಿಗಳು ಕಡಿಮೆ CIBIL ಸ್ಕೋರ್ ಹೊಂದಿದ್ದರೂ, CIBIL ಸ್ಕೋರ್ ಸುಧಾರಿಸಲು ಮಾರ್ಗಗಳಿವೆ.

ಭಾರತದಲ್ಲಿ, CIBIL ಪ್ರಮುಖ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಸಾಲಗಾರರ ಕ್ರೆಡಿಟ್-ಅರ್ಹತೆಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು CIBIL ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ರೆಫರೆನ್ಸ್ ಪಾಯಿಂಟ್ ಆಗಿ ಬಳಸುತ್ತವೆ. 700+ ಸ್ಕೋರ್ ಅನ್ನು ಅತ್ಯುತ್ತಮವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಸ್ಕೋರ್ ಅದಕ್ಕಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ ನೀವು ತ್ವರಿತವಾಗಿ ಲೋನ್ಗಳನ್ನು ಪಡೆಯುವಲ್ಲಿ ಸಮಸ್ಯೆಗಳನ್ನು ಎದುರಿಸುತ್ತೀರಿ.

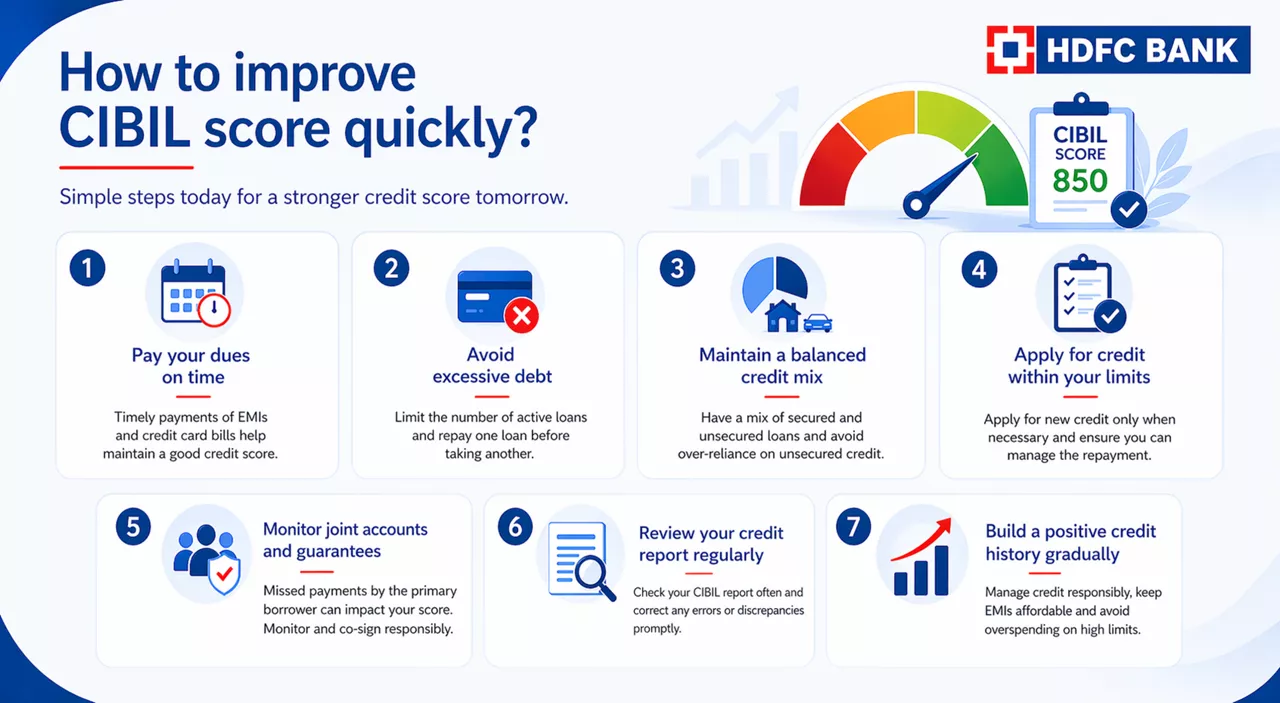

CIBIL ಸ್ಕೋರ್ ಅನ್ನು ತ್ವರಿತವಾಗಿ ಸುಧಾರಿಸುವುದು ಹೇಗೆ?

ಆದಾಗ್ಯೂ, ಎಲ್ಲವೂ ಕಳೆದುಹೋಗಿಲ್ಲ. ಈ ಏಳು ಸ್ಮಾರ್ಟ್ ಮೂವ್ಗಳೊಂದಿಗೆ ನೀವು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಬೆಳೆಸಬಹುದು. ಆದಾಗ್ಯೂ, ನೀವು ಈ ಕ್ರಮಗಳನ್ನು ನಿಯಮಿತವಾಗಿ ಅಭ್ಯಾಸ ಮಾಡಬೇಕು ಮತ್ತು ನಿಮ್ಮ ಪರ್ಸನಲ್ ಲೋನ್ EMI ಗಳು ಮತ್ತು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮಾಸಿಕ ಪಾವತಿಗಳ ಮೇಲೆ ಟ್ಯಾಬ್ ಇಟ್ಟುಕೊಳ್ಳಬೇಕು.

ಭಾರತದಲ್ಲಿ, CIBIL (ಕ್ರೆಡಿಟ್ ಇನ್ಫಾರ್ಮೇಶನ್ ಬ್ಯೂರೋ (ಇಂಡಿಯಾ) ಲಿಮಿಟೆಡ್) ಪ್ರಮುಖ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಯಾಗಿದೆ. ಸಾಲಗಾರರ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು CIBIL ಸ್ಕೋರ್ಗಳನ್ನು ಅವಲಂಬಿಸಿವೆ. 700 ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ ಅನ್ನು ಅತ್ಯುತ್ತಮವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ, ಆದರೆ ಕಡಿಮೆ ಸ್ಕೋರ್ ಲೋನ್ಗಳನ್ನು ಪಡೆಯುವಲ್ಲಿ ತೊಂದರೆಗಳಿಗೆ ಕಾರಣವಾಗಬಹುದು. ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಅನ್ನು ನೀವು ತ್ವರಿತವಾಗಿ ಹೇಗೆ ಸುಧಾರಿಸಬಹುದು ಎಂಬುದು ಇಲ್ಲಿದೆ:

1. ನಿಮ್ಮ ಬಾಕಿಗಳನ್ನು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಪಾವತಿಸಿ

ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಿರ್ವಹಿಸಲು ನಿಮ್ಮ EMI ಗಳು ಮತ್ತು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ಗಳ ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಪಾವತಿಸುವುದು ಮೂಲಭೂತವಾಗಿದೆ. ವಿಳಂಬಗಳು ಅಥವಾ ತಪ್ಪಿದ ಪಾವತಿಗಳು ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಮಾಡಬಹುದು. ನೀವು ಗಡುವನ್ನು ಎಂದಿಗೂ ತಪ್ಪಿಸಿಕೊಳ್ಳದಿರುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ರಿಮೈಂಡರ್ಗಳನ್ನು ಸೆಟಪ್ ಮಾಡಿ ಅಥವಾ ನಿಮ್ಮ ಬಿಲ್ ಪಾವತಿಗಳನ್ನು ಆಟೋಮೇಟ್ ಮಾಡಿ. ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ನಿಮ್ಮ ಬಾಕಿಗಳನ್ನು ನಿರಂತರವಾಗಿ ಪಾವತಿಸುವುದರಿಂದ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಮೇಲೆ ಸಕಾರಾತ್ಮಕ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

2. ಹೆಚ್ಚಿನ ಲೋನ್ ಪಡೆಯುವುದನ್ನು ತಪ್ಪಿಸಿ

ಒಂದೇ ಸಮಯದಲ್ಲಿ ಅನೇಕ ಲೋನ್ಗಳಿಗೆ ಅಪ್ಲೈ ಮಾಡುವುದರಿಂದ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ಗೆ ಹಾನಿ ಉಂಟಾಗಬಹುದು. ಲೋನ್ ಅನ್ನು ಸರಿಯಾಗಿ ಬಳಸುವುದು ಮತ್ತು ಸಕ್ರಿಯ ಲೋನ್ಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು ಅಗತ್ಯವಾಗಿದೆ. ಇನ್ನೊಂದು ಲೋನ್ ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ಈಗಾಗಲೇ ಪಡೆದ ಲೋನ್ ಅನ್ನು ಮರುಪಾವತಿಸಿ. ಈ ವಿಧಾನವು ಜವಾಬ್ದಾರಿಯುತ ಲೋನ್ ನಡವಳಿಕೆಯನ್ನು ಪ್ರದರ್ಶಿಸುತ್ತದೆ ಮತ್ತು ಆರೋಗ್ಯಕರ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಿರ್ವಹಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

3. ಸಮತೋಲಿತ ಕ್ರೆಡಿಟ್ ಮಿಕ್ಸ್ ನಿರ್ವಹಿಸಿ

ಸುರಕ್ಷಿತ (ಉದಾ., ಹೋಮ್ ಲೋನ್ಗಳು, ಆಟೋ ಲೋನ್ಗಳು) ಮತ್ತು ಅನ್ಸೆಕ್ಯೂರ್ಡ್ ಲೋನ್ಗಳು (ಉದಾ., ಪರ್ಸನಲ್ ಲೋನ್ಗಳು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳು) ಸೇರಿದಂತೆ ವೈವಿಧ್ಯಮಯ ಕ್ರೆಡಿಟ್ ಮಿಶ್ರಣವನ್ನು ಹೊಂದಿರುವುದು ಪ್ರಯೋಜನಕಾರಿಯಾಗಿದೆ. ಉತ್ತಮವಾಗಿ ನಿರ್ವಹಿಸಲಾದ ಕ್ರೆಡಿಟ್ ಮಿಕ್ಸ್ ನೀವು ವಿವಿಧ ರೀತಿಯ ಕ್ರೆಡಿಟ್ ಅನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ನಿರ್ವಹಿಸಬಹುದು ಎಂದು ಸಾಲದಾತರಿಗೆ ಸೂಚಿಸುತ್ತದೆ. ಅನ್ಸೆಕ್ಯೂರ್ಡ್ ಲೋನ್ಗಳ ಮೇಲೆ ಹೆಚ್ಚಿನ ಅವಲಂಬನೆಯನ್ನು ತಪ್ಪಿಸಿ, ಏಕೆಂದರೆ ಅವುಗಳು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಮೇಲೆ ಋಣಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರಬಹುದು.

ನೀವು ಲೋನ್ ಪಡೆಯಲು ಸಿದ್ಧರಾಗಿದ್ದರೆ, ಕೆಲವೇ ಕ್ಲಿಕ್ಗಳಲ್ಲಿ ನೀವು ಪರ್ಸನಲ್ ಲೋನ್ಗೆ ಅಪ್ಲೈ ಮಾಡಬಹುದು.

4. ನಿಮ್ಮ ಮಿತಿಗಳ ಒಳಗೆ ಲೋನ್ಗೆ ಅಪ್ಲೈ ಮಾಡಿ

ಅಗತ್ಯವಿದ್ದಾಗ ಹೊಸ ಕ್ರೆಡಿಟ್ಗೆ ಮಾತ್ರ ಅಪ್ಲೈ ಮಾಡಿ ಮತ್ತು ನೀವು ಮರುಪಾವತಿಯನ್ನು ನಿರ್ವಹಿಸಬಹುದು ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಆಗಾಗ್ಗೆ ಕ್ರೆಡಿಟ್ ಅಪ್ಲಿಕೇಶನ್ಗಳು ಹಣಕಾಸಿನ ಅಸ್ಥಿರತೆಯನ್ನು ಸೂಚಿಸಬಹುದು, ಇದು ನಿಮ್ಮ ಸ್ಕೋರ್ ಕಡಿಮೆ ಮಾಡಬಹುದು. ಜವಾಬ್ದಾರಿಯುತ ಕ್ರೆಡಿಟ್ ಬಳಕೆ ಮತ್ತು ನೀವು ಪಡೆಯಬಹುದಾದ ಕ್ರೆಡಿಟ್ಗೆ ಮಾತ್ರ ಅಪ್ಲೈ ಮಾಡುವುದರಿಂದ ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಮೇಲೆ ಸಕಾರಾತ್ಮಕ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

5. ಜಾಯಿಂಟ್ ಅಕೌಂಟ್ಗಳು ಮತ್ತು ಗ್ಯಾರಂಟಿಗಳನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಿ

ನೀವು ಯಾವುದೇ ಲೋನ್ಗಳ ಮೇಲೆ ಸಹ-ಸಹಿದಾರ ಅಥವಾ ಖಾತರಿದಾರರಾಗಿದ್ದರೆ, ಮರುಪಾವತಿಗೆ ನೀವು ಜವಾಬ್ದಾರಿಯನ್ನು ಹಂಚಿಕೊಳ್ಳುತ್ತೀರಿ. ಪ್ರೈಮರಿ ಸಾಲಗಾರರ ಯಾವುದೇ ತಪ್ಪಿದ ಪಾವತಿಗಳು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಬಹುದು. ಈ ಅಕೌಂಟ್ಗಳನ್ನು ನಿಯಮಿತವಾಗಿ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಿ ಮತ್ತು ಅಗತ್ಯವಿದ್ದರೆ ಸಹ-ಸಹಿದಾರ ಅಥವಾ ಖಾತರಿದಾರರಾಗುವುದನ್ನು ತಪ್ಪಿಸಿ.

6. ನಿಯಮಿತವಾಗಿ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ರಿಪೋರ್ಟ್ ರಿವ್ಯೂ ಮಾಡಿ

ಯಾವುದೇ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಗುರುತಿಸಲು ಮತ್ತು ಸರಿಪಡಿಸಲು ನಿಮ್ಮ CIBIL ವರದಿಯನ್ನು ಆಗಾಗ್ಗೆ ಪರೀಕ್ಷಿಸಿ. ಹಳೆಯ ಮಾಹಿತಿ ಅಥವಾ ತಪ್ಪಾದ ನಮೂದುಗಳಂತಹ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ವರದಿಯಲ್ಲಿನ ದೋಷಗಳು ನಿಮ್ಮ ಸ್ಕೋರ್ ಮೇಲೆ ಋಣಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರಬಹುದು. ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ರಿಪೋರ್ಟ್ ನಿಮ್ಮ ನಿಜವಾದ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಯಾವುದೇ ತಪ್ಪುಗಳನ್ನು ತ್ವರಿತವಾಗಿ ಪರಿಹರಿಸಿ.

7. ಧನಾತ್ಮಕ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಕ್ರಮೇಣ ನಿರ್ಮಿಸಿ

ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ನಿರ್ಮಿಸಲು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ. ಕಡಿಮೆ EMI ಗಳಿಗೆ ಕಾರಣವಾದರೆ ದೀರ್ಘ ಲೋನ್ ಅವಧಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಮತ್ತು ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಮಿತಿಗಳಿದ್ದರೆ ಹೆಚ್ಚಿನ ಖರ್ಚು ಮಾಡುವುದನ್ನು ತಪ್ಪಿಸಿ. ನಿಮ್ಮ ಖರ್ಚನ್ನು ಹೆಚ್ಚಿಸದೆ, ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಮಿತಿಯನ್ನು ಜವಾಬ್ದಾರಿಯುತವಾಗಿ ನಿರ್ವಹಿಸುವುದು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಮೇಲೆ ಸಕಾರಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರಬಹುದು.

ಕಾಲಾನಂತರದಲ್ಲಿ, ನಿಮಗೆ ತ್ವರಿತ ಮತ್ತು ಸ್ಪರ್ಧಾತ್ಮಕ ಲೋನ್ಗಳನ್ನು ನೀಡುವ ಆರೋಗ್ಯಕರ ಸ್ಕೋರ್ ಅನ್ನು ನೀವು ನಿರ್ಮಿಸಬಹುದು.

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಹೇಗೆ ಅರ್ಥೈಸುವುದು ಎಂಬುದರ ಬಗ್ಗೆ ಇನ್ನಷ್ಟು ಓದಿ.

* ಈ ಲೇಖನದಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ಸಾಮಾನ್ಯವಾಗಿದೆ ಮತ್ತು ಮಾಹಿತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಆಗಿದೆ. ಇದು ನಿಮ್ಮ ಸ್ವಂತ ಸನ್ನಿವೇಶಗಳಲ್ಲಿ ನಿರ್ದಿಷ್ಟ ಸಲಹೆಗೆ ಪರ್ಯಾಯವಲ್ಲ. ನೀವು ಯಾವುದೇ ಕ್ರಮವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು/ಯಾವುದೇ ಕ್ರಮದಿಂದ ದೂರವಿಡುವ ಮೊದಲು ನಿರ್ದಿಷ್ಟ ವೃತ್ತಿಪರ ಸಲಹೆಯನ್ನು ಪಡೆಯಲು ನಿಮಗೆ ಶಿಫಾರಸು ಮಾಡಲಾಗುತ್ತದೆ. ಎಲ್ಲಾ ಮಾಹಿತಿಯು ಸಂಬಂಧಿತವಾಗಿರುತ್ತದೆ